Manaus (AM) – Um levantamento detalhado das contas do Governo do Estado do Amazonas em 2017 revela uma série de irregularidades que lançam sombras sobre a gestão interina de David Almeida (Avante), que assumiu o poder após a cassação do então governador José Melo (Pros). O relatório, que analisou a aplicação de recursos públicos durante o período em que Almeida esteve à frente do Executivo, aponta para uma série de falhas graves que comprometem a legalidade administrativa e a qualidade dos serviços prestados à população.

O conteúdo das irregularidades consta no parecer técnico analisado pela Comissão de Assuntos Econômicos (CAE) da Assembleia Legislativa do Amazonas (Aleam), tendo como relator o deputado estadual Wilker Barreto.

Uma das principais críticas recai sobre a reiteração de irregularidades com Termos de Ajustamento de Conduta (TACs). O relatório demonstra que a gestão Almeida continuou utilizando TACs como instrumento de contratação, em substituição ao processo licitatório. Essa prática, considerada uma afronta à Constituição Federal e à Lei de Licitações, levanta dúvidas sobre a lisura dos contratos e a proteção do erário.

Outra grave irregularidade identificada foi a realização de pagamentos fora da ordem cronológica. O documento aponta para despesas empenhadas, liquidadas e pagas no mesmo período, sem observância da exigibilidade e sem justificativa formal. Essa prática, segundo o relatório, fere os princípios da legalidade, impessoalidade, moralidade e transparência, podendo caracterizar favorecimento indevido e quebra da isonomia entre credores.

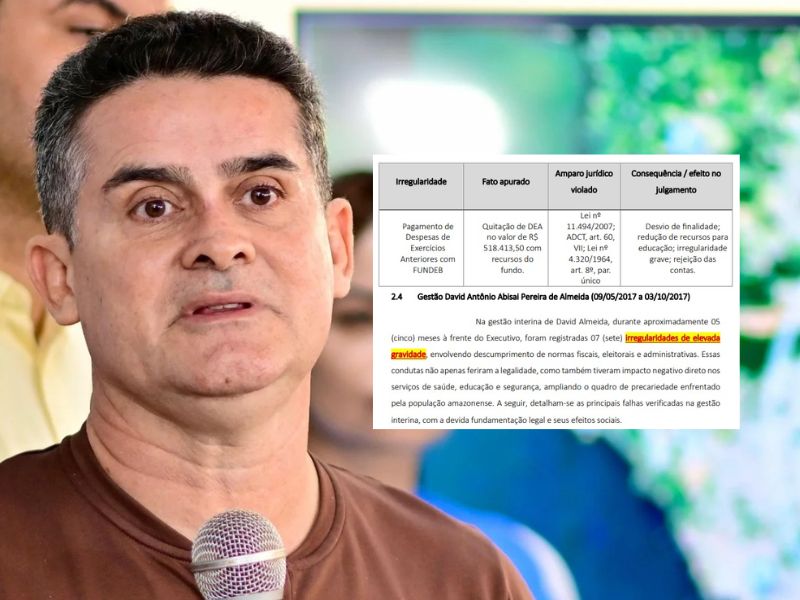

A má gestão dos recursos do FUNDEB também é um ponto crítico do balanço. O relatório detalha pagamentos realizados via conta única, ausência de controle das fontes, extratos sem identificação dos beneficiários e falha no registro de despesas de pessoal. Essa negligência comprometeu a confiabilidade das informações contábeis e reduziu a transparência da aplicação de recursos destinados à educação.

Além disso, a gestão Almeida é acusada de descumprir uma decisão cautelar do Tribunal de Contas do Estado do Amazonas. O relatório demonstra que, mesmo após a determinação de suspensão de novos contratos, a gestão prosseguiu com contratações, desrespeitando o controle externo e a legislação vigente.

O relatório aponta ainda para a realização de publicidade institucional em período vedado pela legislação eleitoral. A gestão Almeida teria gasto quase R$ 800 mil em serviços de comunicação durante o período eleitoral, o que configura abuso de poder político e violação ao princípio da impessoalidade.

A cereja do bolo das irregularidades é a desapropriação irregular de um imóvel por R$ 10,5 milhões. Segundo o relatório, a compra do imóvel não comprovou urgência ou utilidade pública e ocorreu em detrimento de dívidas da saúde, que acumulavam milhões em restos a pagar. Essa decisão administrativa, considerada desproporcional e insensível, levanta sérias dúvidas sobre a priorização de interesses e a administração dos recursos públicos.

A análise das contas do Governo do Estado do Amazonas em 2017 expõe um cenário preocupante, em que a gestão interina de David Almeida é marcada por irregularidades e descaso com a administração pública. As falhas apontadas comprometem a legalidade dos atos administrativos, a transparência na aplicação dos recursos e a qualidade dos serviços prestados à população, lançando dúvidas sobre a capacidade administrativa da gestão de David Almeida na época.

Destaques das irregularidades apontadas pelo relatório

Reiteração de Irregularidades com TACs: Constatou-se o uso irregular de Termos de Ajustamento de Conduta (TACs) como instrumento de contratação, em afronta ao art. 37, XXI, da Constituição Federal e aos arts. 2º e 3º da Lei nº 8.666/1993. Essa prática evidencia não apenas descumprimento legal, mas também a consolidação de um padrão de má gestão.

Pagamentos Efetuados Fora da Ordem Cronológica: Foram identificados pagamentos realizados no mesmo período em que foram empenhados e liquidados, em descompasso com a ordem cronológica prevista no art. 5º da Lei nº 8.666/1993. Essa conduta afronta os princípios da legalidade, impessoalidade, moralidade e transparência.

Má Gestão da Fonte 146 – FUNDEB: Constatou-se falhas graves na administração dos recursos do FUNDEB, como pagamentos realizados via conta única, ausência de controle das fontes, extratos sem identificação dos beneficiários e falha no registro de despesas de pessoal. Essa negligência comprometeu a confiabilidade das informações contábeis e reduziu a transparência da execução orçamentária.

Pagamento de Despesas de Exercícios Anteriores com recursos do FUNDEB: Foi constatada a utilização de recursos do FUNDEB para quitação de Despesas de Exercícios Anteriores (DEA), caracterizando desvio de finalidade e comprometendo a execução orçamentária da educação.

Descumprimento de Decisão Cautelar do Tribunal de Contas do Estado do Amazonas: A gestão interina prosseguiu com contratações mesmo após decisão do Tribunal que determinava a suspensão de novos contratos, configurando desobediência consciente de ordem de controle externo.

Realização de Publicidade Institucional em Período Vedado: Foram gastos R$ 769.614,70 em publicidade institucional em período vedado pela legislação eleitoral. Essa conduta configura abuso de poder político e violação ao princípio da impessoalidade.

Desapropriação Irregular: Foi realizada uma desapropriação irregular no montante de R$ 10,5 milhões, sem comprovação de urgência ou utilidade pública, em detrimento de dívidas da saúde. Essa decisão administrativa mostrou-se desproporcional diante do cenário fiscal crítico do Estado.

Entre maio e outubro de 2017, a gestão de David Almeida acumulou sete irregularidades de alta gravidade, segundo o parecer técnico. O documento aponta para o descumprimento de normas fiscais, eleitorais e administrativas, que, segundo especialistas, tiveram impacto direto nos serviços de saúde, educação e segurança, ampliando o quadro de precariedade enfrentado pela população amazonense.

Leave a Reply